邮箱入口 |

联系九游会j9

国内复合肥市场延续震荡上行态势,价格上调50元/吨,当前原料价格高位,华北秋季市场处发运高峰,南方、东北冬储市场展开预收操作,众多影响因素释放利好,复合肥走势表现坚挺。目前华北小麦肥各地区到货量不一,据了解,9月底市场也会进入补货阶段。目前货源则以下沉为主,企业多执行待发,而随后南方、东北冬储接棒,企业预收多会过半,市场活跃度相对较高,实单各企业针对自身供需相对灵活,预计短期国内复合肥市场高位盘整。

目前,45%氯基复合肥主流出厂报价在2500~2700元/吨,45%硫基复合肥主流出厂报价在2800~3100元/吨,45%含量小麦肥主流出厂报价在2750~3000元/吨。

山东聊城:45%(15-15-15)硫基复合肥的批发价在3600元/吨左右。

湖北黄石:45%(15-15-15)氯基复合肥出厂价2700元/吨左右,零售价3000~3100元/吨;51%(17-17-17)氯基复合肥出厂价3050~3100元/吨,零售价3500元/吨左右;30%氯基复合肥出厂价1700元/吨左右,零售价2000元/吨左右。

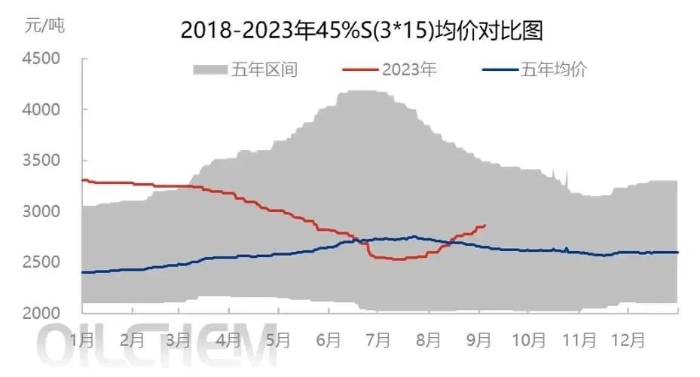

四川自贡:45%(15-15-15)氯基复合肥批发价3000~3100元/吨,45%(15-15-15)硫基复合肥批发价3500~3600元/吨。近日,复合肥市场价格继续高位上行整理。截至当前,45%(15-15-15)硫基复合肥国内主流市场均价在2878元(吨价,下同),同比高出近5年均价232元。当前原料价格高位,华北秋季市场处发运高峰,南方、东北冬储市场展开预收操作,众多影响因素释放利好,复合肥走势表现坚挺。

供应方面,行情持续拉涨下,7月中旬下游经销商秋季肥提货积极性好转,而小麦播种集中在9月下旬至10月上旬,因此大量的集中拿货造成企业发运压力。近期国内复合肥产能利用率提升至53.02%,对比去年同期高出20.56个百分点。同时,随着备肥时间缩短,为保障供应,相对高位的负荷或维持至9月。而后基层用肥结束后,企业预计在10月中旬后开始减负荷,预计11月降至35%左右。

虽然中国复合肥产能供应能力突出,但在近两年行情宽幅震荡形势下,企业多维持低仓操作,因此实际供应多有收缩,对于上游原料价格的变动也会应激作出相应幅度的调整。

需求方面,华北小麦肥当前各地区到货量不一,但据了解,9月底市场也会进入补货阶段。本月货源则以下沉为主,企业多执行待发。而随后南方、东北冬储接棒,年前虽然走货有限,但企业预收多会过半,市场活跃度相对较高。

从以上供需看,10月中旬前复合肥市场重点集中在小麦区域,而后逐步过渡至一年一度的冬储,在此期间供需相对两旺。

近期复合肥原料走势也是业内关注的焦点。其中,尿素高位僵持,需关注政策面影响以及日产量变化;磷酸一铵稳中小幅拉涨,但涨幅有所放缓;氯化钾前期拉涨后当前高位整理,新单成交略显缓慢。单养分值来看,氮、磷在55~57元,目前已回升至年初水平;钾目前在45元左右,但因后期需求支撑有限,且有政策引导,预估再次拉涨存在难度。值得注意的是,东北区域复合肥企业预计在10~11月陆续恢复生产,且各企业原料备货量有限,近期进入采备周期,有成为价格支撑点的可能。由此,原料短线内货源紧平衡,价格高位整理,暂时对复合肥成本形成支撑。

此外,当前国际环境依旧复杂多变,粮食安全问题凸显,抓好粮食生产依旧是我国农业生产的重点目标。在此背景下,针对当前化肥价格上涨也陆续有稳价保供政策引导,进而保障基层用肥安全。从这点出发,化肥市场仍以国内货源流通为主,价格拉涨或有所收敛。

综合以上几点因素,预计国内复合肥价格高位坚挺会延续至10月中旬,当前需关注秋季肥的货源推进情况以及东北、南方冬储预收进展情况。(来源:渠道商联合组织 农资联盟网)

您当前的位置:

您当前的位置: