邮箱入口 |

联系九游会j9

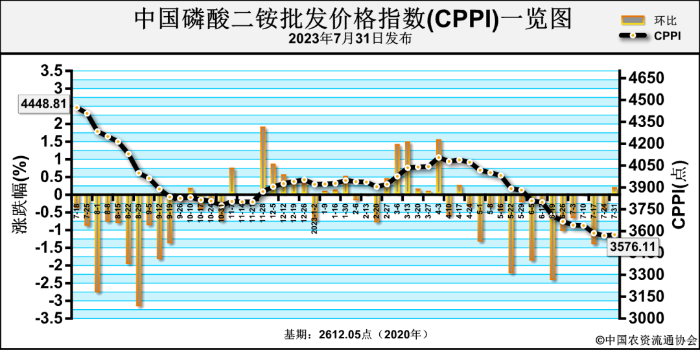

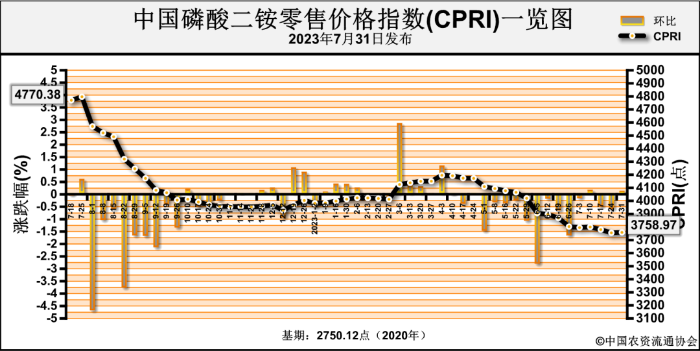

7月31日中国磷酸二铵批发价格指数(CPPI)为3576.11点,环比上涨6.37点,涨幅为0.18%;同比下跌708.14点,跌幅为16.53%;比基期上涨964.06点,涨幅为36.91%。 7月31日中国磷酸二铵零售价格指数(CPRI)为3758.97点,环比上涨3.44点,涨幅为0.09%;同比下跌811.47点,跌幅为17.75%;比基期上涨1008.85点,涨幅为36.68%。

近期(2023年7月24日至7月28日),一铵企业交投稳定,企业发货为主,价格盘整波动运行。

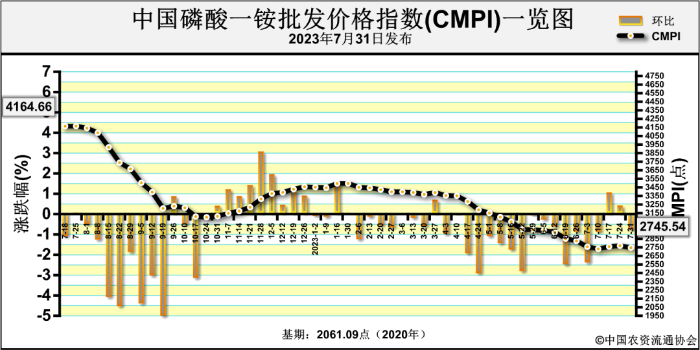

7月31日中国磷酸一铵批发价格指数(CMPI)为2745.54点,环比下跌22.64点,跌幅为0.82%;同比下跌1396.71点,跌幅为33.72%;比基期上涨684.45点,涨幅为33.21%。

磷酸二铵方面,上周协会监测数据显示,中国磷酸二铵(64%)平均批发价格周环比总体持稳,局部价格涨跌互现。其中,吉林、陕西2省价格分别上涨350元/吨、62.5元/吨,涨幅分别为11.67%、1.75%;浙江、江西、湖北、甘肃4省区价格下跌在25~80元/吨不等,跌幅为0.65%~2.37%;其余省份价格保持稳定。中国磷酸二铵(64%)平均零售价格周环比总体持稳,局部价格涨跌互现。分省区来看,吉林、陕西2省价格分别上涨196.25元/吨、25元/吨,涨幅分别为5.30%、0.67%;浙江、江西、湖北、新疆4省区价格下跌在25~80元/吨不等,跌幅为0.63%~2.27%;其他省份价格保持稳定。

磷酸一铵方面,上周协会监测数据显示,中国磷酸一铵(55%)批发价格周环比总体持稳,局部价格涨跌互现。其中,陕西省平均批发价格为2700元/吨,周环比上涨100元/吨,涨幅为3.85%;安徽、江西、湖北3省平均批发价格分别为2900元/吨、2800元/吨、2738.89元/吨,周环比分别下跌100元/吨、50元/吨、111.11元/吨,跌幅分别为3.33%、1.75%、3.90%;其余省份价格保持稳定。

磷酸二铵方面,上周二铵企业整体开工持续小幅增加,平均开工率约为70.06%,周环比增加0.19%;周产量约为31.08万吨,周环比增加0.08万吨。

磷酸一铵方面,上周华中、西南、华北部分厂家检修结束恢复生产,其中四川地区受大运会影响,部分企业减量生产,而云南部分厂家检修结束恢复生产,一铵企业整体产量和开工率大幅提升,平均开工率约为52.76%,周环比增加6.32%;周度总产量为20.56万吨,周环比增加2.46万吨。

上周,磷酸二铵国内港口库存约为13.94万吨,与前周的16.43万吨相比,减少2.49万吨。磷酸一铵国内港口库存为0.69万吨,与前周的0.06万吨相比,增加0.63万吨。

磷酸二铵方面,目前,受原料硫磺、液氨行情有所好转影响,加之尿素价格上涨带动,二铵市场交投氛围有所好转,企业积极发运前期预收及出口订单,部分企业待发订单可持续至8月中下旬,市场观望氛围减弱。出口市场方面,我国二铵出口价格上涨,为440~455美元/吨FOB。

磷酸一铵方面,原料硫磺价格稳中上行、液氨价格上涨、磷矿石价格持稳运行,一铵成本支撑增强;需求方面,一铵厂家挺价意愿较强,部分厂家限量或暂停接单,以发运前期预收订单为主,下游大型复合肥企业尚有原料库存,中小企业对原料采购保持谨慎观望态度。出口市场方面,受南美市场需求提升影响,55%颗粒一铵出口价格上行至365~385美元/吨FOB,企业出口意向增强。

上周,国产硫磺价格稳中上行。具体来看,国产固硫均价856元/吨,周环比持稳;国产液硫均价710元/吨,周环比上涨28元/吨,涨幅为4.11%。部分贸易商积极挺涨,持货商捂盘惜售,港口硫磺价格稳中上扬。上周末长江港口颗粒硫磺主流参考报价在950元/吨,周环比上涨60元/吨。

磷矿石市场交投平稳。价格方面,贵州地区30%品位磷矿石主流车板报价为780~850元/吨,周环比持稳,多数以发运前期订单为主,部分企业一单一议,暂不对外报价;湖北地区30%品位磷矿石主流船板报价830~870元/吨,周环比持稳;云南地区大多主流企业暂不报价,价格多数通过竞拍结果确定。近期,磷矿石受下游需求影响,预计短期内行情平稳运行为主,需及时关注磷矿石下游市场需求变动情况。

液氨市场主产区价格宽幅拉涨,市场行情偏强震荡。截至上周末,液氨市场均价为2883元/吨,周环比上涨197元/吨,涨幅为7.33%,主产区价位2800~3100元/吨。

上周,国际磷酸二铵行情保持坚挺运行态势。价格方面,上周,美国坦帕港FOB为470美元/吨,周环比持稳;突尼斯FOB为500~505美元/吨,周环比低端上涨5美元/吨,高端持稳;摩洛哥FOB为422~535美元/吨,周环比低端上涨17美元/吨,高端下跌5美元/吨;俄罗斯波罗的海/黑海FOB为416~498美元/吨,周环比低端上涨12美元/吨,高端上涨1美元/吨;中国FOB为440~455美元/吨,周环比低端上涨20美元/吨,高端上涨24美元/吨;印度FOB为447~448美元/吨,周环比低端上涨12美元/吨,高端上涨13美元/吨;巴基斯坦FOB为452~465美元/吨,周环比低端上涨7美元/吨,高端上涨20美元/吨。

磷酸一铵方面,国际一铵价格保持坚挺。价格周环比方面,波罗的海FOB为435~445美元/吨,低端上涨5美元/吨,高端上涨5美元/吨;中国55%磷酸一铵FOB为365~385美元/吨,低端上涨5美元/吨,高端上涨20美元/吨;摩洛哥FOB为452~535美元/吨,低端上涨4美元/吨,高端下跌5美元/吨;沙特阿拉伯FOB为448~607美元/吨,低端上涨4美元/吨,高端上涨65美元/吨。

磷酸二铵方面,原料硫磺价格盘整波动上行,液氨行情向好,磷矿石行情表现平稳,二铵成本支撑增强。需求方面,秋季备肥陆续展开,下游拿货积极性有所好转。出口方面,国际市场需求好转,价格稳中上行。综上,预计短期二铵价格以稳为主,需重点关注下游需求情况、成本动向及出口市场变化。

磷酸一铵方面,目前原料硫磺价格盘整波动上行,液氨行情向好,磷矿石行情表现平稳,一铵成本支撑增强。需求方面,一铵生产企业挺价意愿较强,下游复合肥企业刚需谨慎采购,出口市场需求有所好转。综上,随着秋季备肥推进,预计后期一铵行情稳中向好,重点关注成本端、下游采购以及出口情况变化。(来源:中国农资流通协会)

您当前的位置:

您当前的位置: